Ana içeriğe atla

Vergi Geleceğimizdir

Anahtar kelimelerinizi girin

Ana Sayfa

Mevzuat

Vergi Mevzuatı

Uluslararası Mevzuat

KKDF Mevzuatı

Taslaklar

Mevzuat Arama

e-İşlemler

İnternet Vergi Dairesi

e-Beyanname

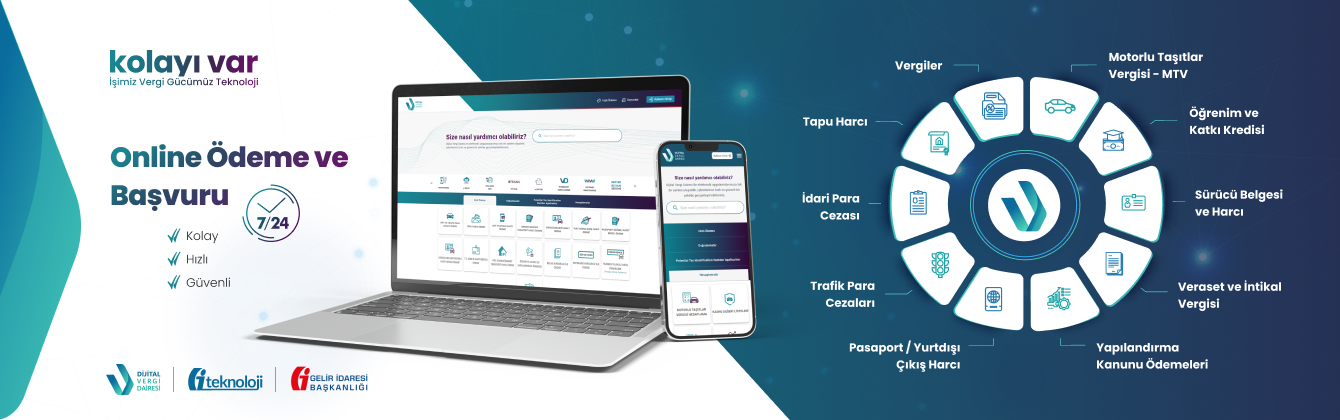

Borç Sorgulama ve Ödeme

7020 Borcu Sorgulama ve Ödeme

6736 Borcu Sorgulama ve Ödeme

Gelir Vergisi (Kira-MSİ-Ücret-Diğer Kazanç ve İratlar) Borcu Sorgulama ve Ödeme

MTV Borcu Sorgulama ve Ödeme

Trafik Para Cezası Sorgulama ve Ödeme

6552 Borcu Sorgulama ve Ödeme

Tapu Harcı Sorgulama ve Ödeme

Cep Telefonu Harcı Ödeme

Öğrenim ve Katkı Kredisi Borcu Sorgulama ve Ödeme

Genel Borç Sorgulama ve Ödeme

Kredi Kartı ile Yapılan Ödeme Belgesi Sorgulama

Hazır Beyan Sistemi

Kira

Ücret

Menkul Sermaye İradı

Diğer Kazanç ve İratlar

e-Fatura

e-Defter

e-Tebligat

B-trans

KDV İadem Nerede ?

e-Yoklama Fişi Görüntüleme

Mükellef Hakları

İletişim

Adres, Telefon ve Fakslar

Bilgi Edinme

Anketler

Hızlı Erişim

Kira

Ücret

Menkul Sermaye İradı

Diğer Kazanç ve İratlar

Rehber ve Broşürler

7326 Sayılı Kanun

7256 Sayılı Kanun

İnternet Vergi Dairesi

Mükellef Geri Bildirim

İhbarlar

Vergi Takvimi

Samsun VDB Özelge Sistemi

Hacizli araç ve gayrimenkul satışı

Hacizli Araç

Hacizli Gayrimenkul

Hacizli Menkulmal

Tüm Haberler

15

Nisan

Başkanlığımızda Personelimizle Bayramlaşma Programı Yapıldı.

22

Mart

Gelir İdaresi Başkanlığı Daire Başkanı Sayın Zekai ÇENGE ile Grup Başkanları Sayın Levent ŞENSOY ve Sayın Selçuk GÜRBÜZ ve Vergi Dairesi Başkanımız Sayın Metin UZUN, Samsun Serbest Muhasebeci Mali Müşavirler Odasını Ziyaret Ettiler.

22

Mart

Gelir İdaresi Başkanlığı Daire Başkanı Sayın Zekai ÇENGE ile Grup Başkanları Sayın Levent ŞENSOY ve Sayın Selçuk GÜRBÜZ Başkanlığımızı Ziyaret Ettiler.

14

Mart

Personelimize 13-14 Mart 2024 Tarihlerinde İlkyardım Eğitimi Verildi.

1

Mart

Kira Geliri Elde Eden Mükelleflerimiz İçin Atakum CityMall AVM ve Canik Piazza AVM'de Beyanname Kabul Masaları Açıldı.

26

Şubat

BAŞKANLIĞIMIZ 35.VERGİ HAFTASI ETKİNLİKLERİ

Anlaşmalı Matbaalar

Bilgi Edinme

Sınav Duyuruları

Vergi Takvimi

Mobil Uygulamalar

Matbu Formlar

E-Devlet

Kurumsal Eğitim

Anlaşmalı Kurumlar

Kurum Yemek Listesi